En rapport

Paquets Omnibus de l’UE Partie 4 : Omnibus IV – Réglementation des produits, simplification et conformité

Des athlètes disqualifiés aux Jeux olympiques d’hiver de 2026 à cause des PFAS

Paquets omnibus de l’UE Partie 3 : Simplifier la réglementation agricole de l’UE

Paquets omnibus de l’UE Partie 2 : Renforcer l’investissement par la simplification

Depuis la pandémie, les entreprises chimiques continuent de répondre à un marché constamment turbulent. Bien que l’économie américaine semble plus favorable à l’horizon 2025 et que la demande de produits chimiques devrait s’améliorer, la seule chose dont les entreprises chimiques peuvent vraiment être sûres est qu’elles devront continuer à naviguer sur un marché imprévisible.

“Chaque entreprise de l’industrie chimique sera probablement affectée par des questions liées aux incertitudes macroéconomiques et géopolitiques, à l’évolution des marchés, aux technologies avancées et aux nouveaux écosystèmes”, a déclaré David Yankovitz, directeur de Deloitte Consulting LLP, lors d’un séminaire en ligne. “Il est clair que les entreprises ont besoin de stratégies qui leur permettront à la fois de faire face à cette incertitude et de se positionner pour une compétitivité et une croissance à long terme dans un avenir de haute technologie et de faible émission de carbone.”

Pour 2025, M. Yankovitz a souligné cinq tendances clés que les experts observent en 2025 : la rentabilité, les marchés finaux, l’innovation, la durabilité et la chaîne d’approvisionnement. Avant de parler des tendances pour 2025 et au-delà, examinons l’environnement économique actuel de l’industrie chimique et l’impact qu’il aura sur son avenir.

Environnement macroéconomique

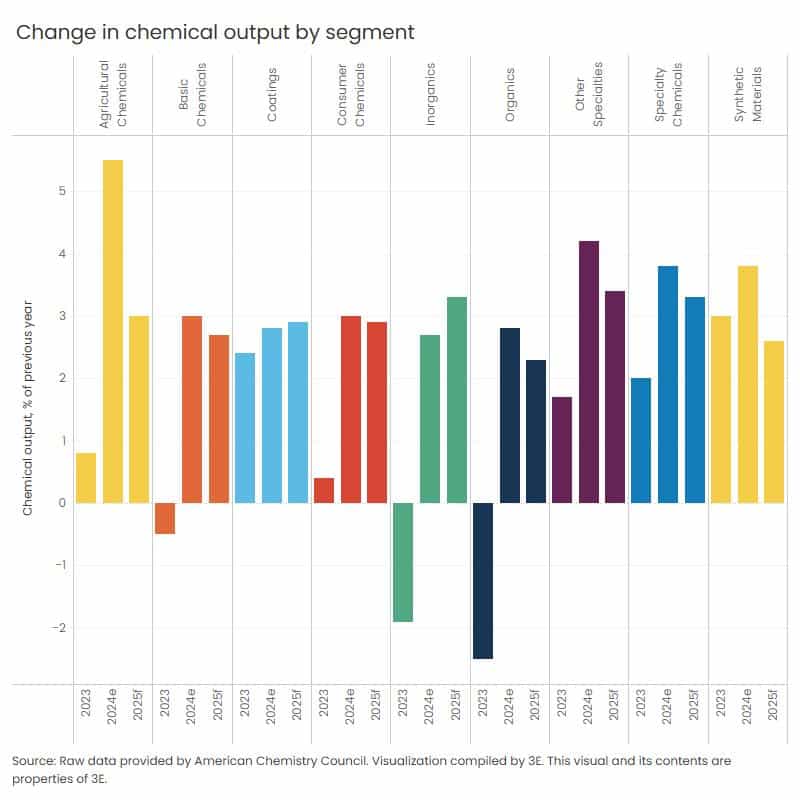

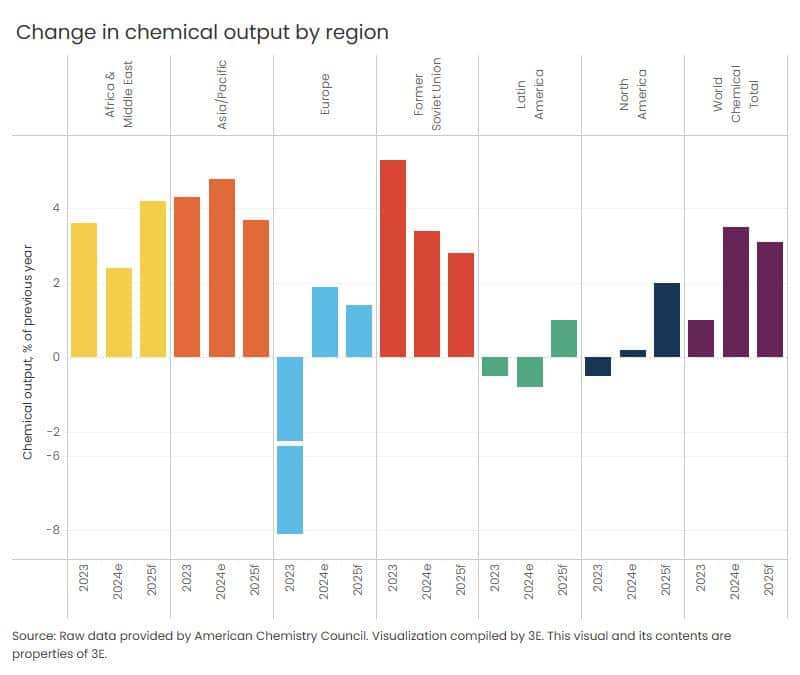

Martha Moore, économiste en chef de l’American Chemistry Council (ACC), a déclaré que l’économie américaine était “raisonnablement saine” à la fin de 2024. La production industrielle mondiale a connu une croissance modérée l’année dernière, avec une augmentation de 1,3 %, et devrait continuer à croître en 2025, avec une augmentation prévue de 2,6 %.

Alors que l’on prévoit une baisse de la production de la plupart des segments chimiques au niveau mondial, les volumes de production chimique prévus aux États-Unis devraient augmenter dans la plupart des segments, avec une hausse estimée à 1,9 % des volumes globaux de produits chimiques.

“Les fondamentaux énergétiques sont bons aux États-Unis”, a déclaré M. Moore. “Nous avons un avantage énergétique qui persiste et des extensions de capacité dans l’industrie manufacturière.

Plusieurs facteurs de la demande joueront un rôle dans l’environnement macroéconomique ayant un impact sur l’industrie chimique, notamment la demande dans les secteurs du logement et de la construction, de l’automobile et des semi-conducteurs :

Logement/construction : Avec une baisse attendue à 1,35 million de nouveaux logements en 2025 contre 1,42 million en 2024, une augmentation est prévue pour 2026. Par ailleurs, 2025 devrait être l’une des pires années pour les ventes de logements existants, qui sont liées à l’activité de rénovation. “C’est une période très, très difficile pour le logement”, a déclaré M. Moore. Étant donné que l’on estime à 33 000 livres la quantité de produits chimiques contenus dans une maison unifamiliale, les difficultés du marché du logement et le déclin général de la construction pourraient avoir des répercussions sur certains des marchés de la construction de l’industrie chimique.

Automobiles : Après plusieurs années de ventes de véhicules inférieures à la moyenne, l’ACC s’attend à une très légère croissance en 2025. L’ACC indique que chaque véhicule contient en moyenne 4 000 dollars de produits chimiques et que la transition vers les VE est prometteuse pour l’industrie chimique.

Semi-conducteurs/haute technologie : M. Moore a décrit les semi-conducteurs et l’électricité comme un point positif dans le secteur industriel, étant donné que plus de 500 produits chimiques de traitement sont nécessaires à la production d’une seule puce ancienne. Les puces plus avancées nécessitent encore plus de produits chimiques, certaines estimations atteignant des milliers de produits chimiques spécialisés.

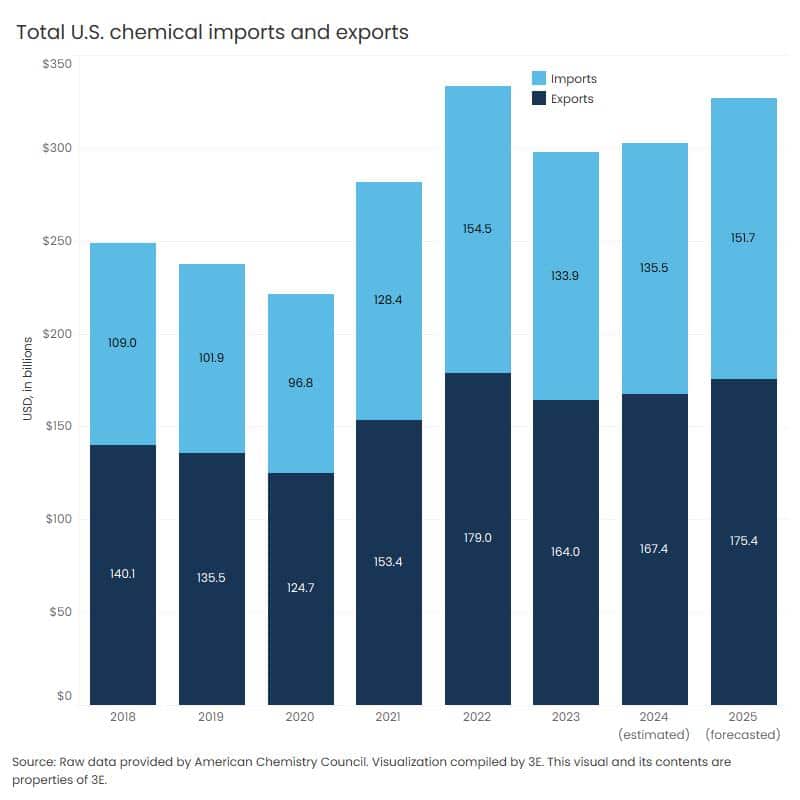

Les volumes du commerce mondial devraient augmenter selon les données du CAC, qui prévoit une hausse de 3,2 % en 2025, contre 2,5 % en 2024. Avec l’imminence d’un relèvement des droits de douane par l’administration américaine et la possibilité que d’autres pays ripostent en imposant leurs propres droits de douane, l’environnement macroéconomique dans son ensemble pourrait être confronté à d’importantes complications.

“Si les droits de douane atteignent les niveaux évoqués, l’économie américaine et la demande de produits chimiques s’en trouveront perturbées”, a déclaré M. Moore. “L’industrie chimique est exposée à la fois aux importations et aux exportations.

Bien que la croissance industrielle mondiale et l’économie américaine soient prévues dans une direction favorable, l’industrie chimique n’est pas encore sortie de l’auberge, selon M. Yankovitz. Selon lui, l’environnement macroéconomique reste imprévisible et, au cours du dernier trimestre, plusieurs entreprises ont enregistré des baisses de bénéfices, et certaines projections pour le quatrième trimestre semblent au mieux “chaotiques”.

“Pour l’avenir, il ne fait aucun doute que l’incertitude va perdurer”, a déclaré M. Yankovitz. “La façon dont une entreprise réagit sera importante pour maintenir ses performances”, a-t-il noté, ajoutant que pour certaines entreprises, leur survie même pourrait être menacée.

Rapport coût-efficacité

Face à l’incertitude du marché et à l’environnement macroéconomique turbulent de ces dernières années, de plus en plus d’entreprises ont adopté des programmes d’efficacité des coûts, une tendance qui devrait se poursuivre en 2025. Les problèmes de surcapacité affectent différents secteurs de production et secteurs régionaux, ce qui pousse les entreprises à repenser leur efficacité en termes de coûts. L’inflation et les prix élevés des matières premières et de l’énergie pèsent sur les entreprises européennes ; la faible demande de la Chine et la volatilité du marché du gaz naturel liquéfié (GNL) ont un impact sur les entreprises de la région Asie-Pacifique ; et même aux États-Unis et au Moyen-Orient, où les prix de l’énergie et des matières premières sont plus bas, les entreprises continuent d’adopter des mesures de réduction des coûts pour compenser le manque de marges.

“Dans le secteur pétrochimique en particulier, la capacité de production excédentaire, combinée à une demande plus faible que prévu, a contribué à réduire les taux d’exploitation”, a déclaré Robert Kumpf, directeur général de Deloitte Consulting LLP lors du webinaire. “C’est un thème récurrent.

Ces dernières années, les fusions et acquisitions ont permis aux entreprises de réduire leurs coûts, et cette tendance devrait se poursuivre, en particulier si les taux d’intérêt continuent d’augmenter. En outre, la tendance à la consolidation et à la fermeture d’opérations, en particulier en Europe, est une mesure d’efficacité des coûts qui devrait se poursuivre en 2025.

Marchés finaux

Après une faible croissance économique en 2023 et 2024, l’année 2025 promet une augmentation de la demande mondiale de produits chimiques.

“La croissance devrait revenir sur les marchés de la chimie en 2025, mais cette croissance sera probablement inégale selon les produits et les applications spécifiques”, a déclaré M. Kumpf. “En réponse à cette situation, de nombreuses entreprises chimiques se concentrent sur l’efficacité de leurs activités principales tout en investissant dans ce qu’elles considèrent comme des domaines à forte croissance et en renforçant toujours leur centrage sur le client.”

Les entreprises des marchés primaires à forte croissance s’orientent vers la demande de technologies de pointe et d’énergie propre :

Haute technologie : la demande croissante de VE et d’autres produits électroniques pour les voitures, ainsi que la demande de centres de données alimentée par l’IA, créent un marché solide pour les produits chimiques et les gaz spéciaux utilisés dans la fabrication des semi-conducteurs, ce qui est une bonne nouvelle pour l’industrie chimique. L’industrie chimique apporte également des solutions pour alléger les véhicules à mesure que les VE prennent possession des routes, et le marché important des solutions pour alléger les batteries des VE offre à l’industrie des possibilités d’innovation.

Énergie propre : La chimie est essentielle à la transition vers l’énergie propre. Non seulement la chimie apporte des solutions pour le stockage des batteries et l’hydrogène propre, mais elle est également nécessaire pour les matériaux industriels qui soutiennent la construction des installations de fabrication propres elles-mêmes. Nous pouvons nous attendre à une croissance des métaux ouvrés, des matériaux de construction et des produits sidérurgiques au fur et à mesure que les investissements dans les énergies vertes se poursuivront.

Les entreprises renforcent également leurs relations avec les clients et proposent des solutions spécialement adaptées à leurs besoins.

L’innovation

La poursuite de l’innovation est essentielle pour les entreprises qui souhaitent continuer à se développer dans le paysage dynamique et imprévisible d’aujourd’hui. En outre, comme l’a indiqué M. Yankovitz, cette innovation sera nécessaire pour améliorer l’efficacité opérationnelle et la performance des produits finis tout en répondant aux besoins du marché final et aux objectifs de durabilité.

En raison du besoin d’innovation, les entreprises ont continué et devraient continuer à investir dans les dépenses en capital (CapEx) et dans la recherche et le développement (R&D). Même en 2023, lorsque les revenus ont chuté, les investissements en capital et en recherche et développement ont augmenté.

Selon M. Yankovitz, la R&D est un investissement particulièrement important pour les entreprises de solutions, car elles cherchent à fournir des solutions nouvelles et plus personnalisées pour résoudre les problèmes des clients. Même si les taux d’intérêt ont ralenti les dépenses d’investissement en 2024, on s’attend à ce qu’elles reprennent au cours de la nouvelle année, tout comme la recherche et le développement.

“Pour réussir dans le domaine des solutions, il faut être clair et comprendre comment apporter des idées novatrices pour répondre aux besoins du marché”, a-t-il déclaré.

Selon M. Yankovitz, les entreprises divisent l’innovation en trois dimensions : le produit, qui se concentre sur la substitution des matières premières, l’amélioration des formulations, les additifs et les applications sur le marché final ; le processus, qui se concentre sur l’efficacité grâce à l’automatisation numérique et aux méthodes durables ; et l’écosystème, qui collabore avec l’industrie, les instituts de recherche et les startups pour développer des solutions d’économie circulaire.

“Aucune autre industrie [is better] n’est en mesure de répondre aux besoins futurs en matériaux dans des domaines tels que la mobilité, les matériaux de construction, la santé personnalisée, l’emballage et la transition énergétique”, a déclaré M. Yankovitz. “Tous ces domaines requièrent des matériaux et des systèmes nouveaux et avancés développés par les entreprises de chimie et de science des matériaux, ce qui nécessite un cycle d’innovation de plus en plus court”.

Durabilité

L’industrie chimique continue de progresser en matière de déclaration des émissions, avec des taux de déclaration en hausse de 46 % entre 2013 et 2022 dans les domaines 1 et 2 et de 83 % dans le domaine 3. M. Yankovitz a mis en évidence trois domaines influençant la décarbonisation de l’industrie chimique : l’accès à l’énergie propre, les leviers politiques et la capacité à capturer la valeur à travers les écosystèmes.

L’accès à l’énergie propre reste limité. L’approvisionnement est difficile, et les données disponibles indiquent que les énergies renouvelables devraient être multipliées par trois entre 2021 et 2030 pour répondre à la forte demande d’énergie. Toutefois, cette estimation pourrait augmenter de manière significative, notamment en raison de la popularité croissante de l’IA. Bien que ce soit une bonne nouvelle pour l’industrie chimique, car la chimie est nécessaire pour faire progresser l’innovation en matière d’énergie renouvelable, la mise en œuvre de l’énergie renouvelable pour les entreprises chimiques elles-mêmes continuera à être un défi. Certaines entreprises ont investi dans des installations d’énergie propre sur site, mais le coût qui en découle n’est pas une option envisageable pour toutes les entreprises.

Les leviers politiques à l’échelle mondiale continueront d’influencer les investissements dans les produits durables. Les processus d’autorisation constituent parfois un obstacle pour les entreprises qui s’efforcent d’écologiser leurs processus, et le paysage réglementaire en constante évolution fait qu’il est difficile pour les entreprises de se tenir au courant des exigences et des longs processus d’autorisation.

L’industrie chimique est confrontée à la difficulté de capter la valeur sur l’ensemble des marchés. Selon M. Yankovitz, les entreprises en amont qui doivent investir pour réduire les émissions ont du mal à obtenir le retour sur investissement nécessaire en suivant les produits tout au long de la chaîne d’approvisionnement. Des stratégies innovantes, notamment l’évaluation de l’empreinte carbone, sont essentielles pour suivre l’impact environnemental tout au long de la chaîne d’approvisionnement.

“Afin de maintenir ou d’accélérer l’élan vers la durabilité, les entreprises devront continuer à naviguer entre ces trois facteurs en 2025”, a déclaré M. Yankovitz.

Résilience de la chaîne d’approvisionnement

Au cours des dernières années, le renforcement de la résilience de la chaîne d’approvisionnement est devenu de plus en plus un point central pour les entreprises qui cherchent à préparer l’avenir. Le COVID, l’intensification des conditions météorologiques due au changement climatique et les conflits géopolitiques de ces dernières années ont mis en évidence le besoin de flexibilité et d’agilité des chaînes d’approvisionnement dans un monde globalisé et interconnecté. Le commerce mondial des produits chimiques a augmenté au cours des six dernières années et devrait continuer à le faire. Si la Chine et les États-Unis sont en tête des exportations de produits chimiques, l’Inde, l’Asie du Sud-Est et le Moyen-Orient sont en train de devenir de grands producteurs.

Si le commerce mondial est bénéfique et essentiel sur de nombreux marchés, il crée également des vulnérabilités pour les entreprises dont l’approvisionnement est limité à certaines régions. Les perturbations géopolitiques, les événements climatiques et les changements de politique régionale rendent l’agilité, la visibilité et la flexibilité de la chaîne d’approvisionnement plus critiques que jamais.

Par exemple, l’Europe a été contrainte de repenser ses stratégies d’approvisionnement en raison de l’escalade de la guerre russo-ukrainienne, qui a réduit l’approvisionnement en gaz naturel de l’Europe, dont une grande partie provenait à l’origine de la Russie. En outre, la sécheresse a réduit la capacité de trafic du canal de Panama, ce qui a affecté les itinéraires commerciaux et les coûts d’expédition. Les variations régionales de l’offre et de la demande influencent les flux commerciaux, comme en témoignent la baisse de la demande d’automobiles en Chine et la faiblesse du marché de l’immobilier, qui affectent l’industrie chimique mondiale dans son ensemble.

“À l’horizon 2025, l’amélioration de la flexibilité et de l’agilité de la chaîne d’approvisionnement pourrait aider les entreprises à faire face à ces changements et même à tirer parti des opportunités de croissance”, a déclaré M. Kumpf.

Parallèlement aux défis, la prise de conscience de la chaîne d’approvisionnement mondiale peut ouvrir des perspectives. Les incitations à la régionalisation font évoluer les marchés mondiaux, comme le montre par exemple le transfert de la fabrication de batteries de la Chine vers les États-Unis. L’IA et les outils d’analyse pourraient améliorer les prévisions de la demande, le suivi en temps réel et la prise de décision. Certaines entreprises décentralisent et diversifient également leurs chaînes d’approvisionnement afin d’atténuer les risques. D’autres entreprises participent à une collaboration toujours plus grande et à une planification conjointe avec les fournisseurs et les clients pour favoriser la transparence, réduire l’incertitude et améliorer la performance et la sécurité globales.

“En tirant parti de ces stratégies, les entreprises chimiques peuvent mieux naviguer dans la dynamique des marchés régionaux et prospérer dans un environnement qui évolue rapidement”, a déclaré M. Kumpf.

Signes à surveiller en 2025

Outre les tendances en matière de rentabilité, d’innovation, de chaîne d’approvisionnement, de marchés finaux et de durabilité, M. Kumpf a mis en évidence quatre indicateurs que les entreprises et les dirigeants du secteur doivent surveiller tout au long de l’année prochaine, à savoir les conditions macroéconomiques, la politique et le paysage réglementaire, le risque mondial et la transformation des portefeuilles.

Conditions macroéconomiques : Le PIB mondial, l’inflation et les taux d’intérêt continueront d’influencer les taux de production, même avec la croissance modérée prévue. En fin de compte, même si la croissance est prévue pour 2025, les conditions économiques restent incertaines et de nombreuses entreprises continueront probablement à se concentrer sur les régions à forte croissance et sur les plans de réduction des coûts pour se préparer à cette incertitude.

Le paysage politique et réglementaire : Les politiques climatiques et environnementales dans le monde entier évoluent depuis quelques années, et cela devrait se poursuivre en 2025. Cela était vrai avant même l’élection présidentielle américaine de 2024, qui apportera sans aucun doute des changements massifs à l’environnement réglementaire des États-Unis sous l’administration du président Donald Trump. Les entreprises devront rester agiles pour s’adapter à l’évolution des politiques régionales sur des sujets tels que les émissions, les droits de douane et les incitations à l’investissement.

Risque mondial : Les tensions géopolitiques et les événements climatiques continueront d’avoir un impact sur les chaînes d’approvisionnement et les prix dans un avenir prévisible. “Les entreprises devraient continuer à investir dans la flexibilité et l’agilité de la chaîne d’approvisionnement afin de pouvoir s’adapter rapidement à ces perturbations, car nous savons qu’elles se produiront”, a déclaré M. Kumpf.

Transformation des portefeuilles : En réponse à l’incertitude du marché, les entreprises continueront probablement à rationaliser leurs portefeuilles pour refléter l’évolution du marché et des conditions économiques, et il devrait y avoir davantage de fusions et d’acquisitions et de partenariats conjoints, les entreprises cherchant des moyens de renforcer leurs portefeuilles.

————————————

Note de l’éditeur : 3E Insight élargit sa couverture de l’actualité afin d’offrir à ses clients un aperçu des sujets qui permettent de créer un monde plus sûr et plus durable en protégeant les personnes, en sauvegardant les produits et en aidant les entreprises à se développer.Les articles “Deep Dive”, produits par des journalistes, présentent des entretiens avec des experts en la matière et des personnes influentes, ainsi que des analyses exclusives fournies par les chercheurs et les consultants de 3E.

À propos du contributeur : Dolan Harrington est journaliste de données chez 3E. Sa carrière dans le domaine de l’analyse s’est déroulée dans des entreprises telles que Delta Air Lines, Pendo (une start-up licorne spécialisée dans l’analyse de produits) et S&P Global. Il est titulaire d’une maîtrise en analyse commerciale de William & Mary.

Des informations directement dans votre boîte de réception

Sign Up NowRessources associées

News

Paquets Omnibus de l’UE Partie 4 : Omnibus IV – Réglementation des produits, simplification et conformité

News

Des athlètes disqualifiés aux Jeux olympiques d’hiver de 2026 à cause des PFAS

News

Paquets omnibus de l’UE Partie 3 : Simplifier la réglementation agricole de l’UE

News

Paquets omnibus de l’UE Partie 2 : Renforcer l’investissement par la simplification